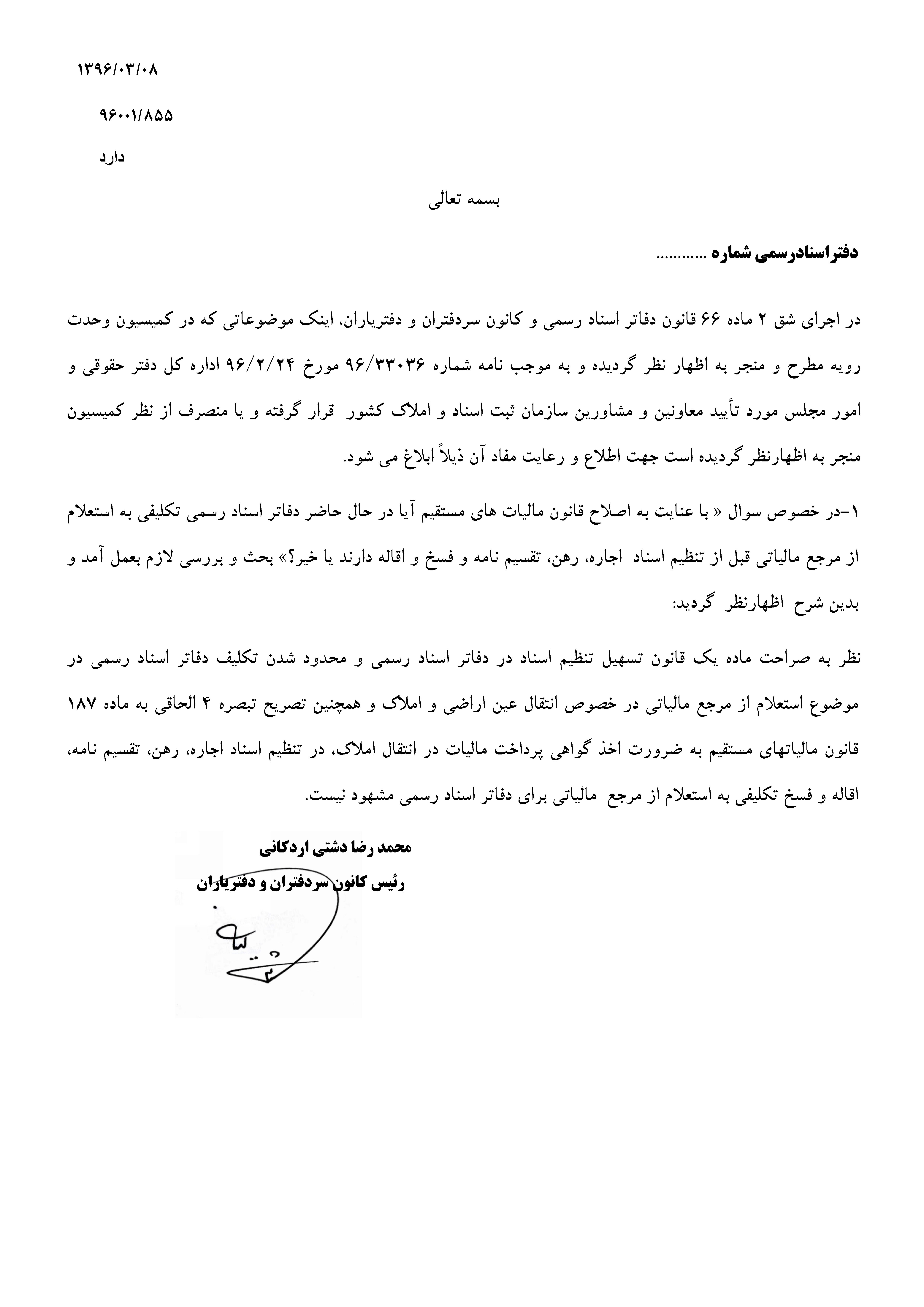

کیفیت اقدام نسبت به تنظیم اسناد اجاره، رهن، تقسیم نامه، فسخ و اقاله معاملات با توجه به تصویب قانون اصلاح قانون مالیات های مستقیم

در پاسخ به سوالات متعدد همکاران در خصوص کیفیت اقدام نسبت به تنظیم اسناد اجاره، رهن، تقسیم نامه، فسخ و اقاله معاملات با توجه به تصویب قانون اصلاح قانون مالیات های مستقیم ، مراتب ذیل به اطلاع می رسد:

با تصویب قانون تسهیل تنظیم اسناد در دفاتر اسناد رسمی، ضمن تخصیص حکم ماده ۱۸۷ قانون مالیات های مستقیم به نقل و انتقال عین اراضی و املاک، احکام مالیاتی مربوط به انتقال منافع و سایر معاملات غیر ناقله به تصریح مواد ۱ و ۸ قانون ملغی گردید.

با لغو قوانین مغایر، تکالیف موضوع فصول اول و ششم باب سوم قانون مالیات های مستقیم (مالیات بر درآمد املاک و مالیات اتفاقی) به درج تعهد خریدار نسبت به پرداخت بدهی احتمالی ملک مورد انتقال محدود گردید.

با الغاء تکالیف مندرج در ماده ۱۸۷ قانون مالیات های مستقیم، بند ج ماده یک قانون تسهیل تنظیم اسناد در دفاتر اسناد رسمی، مبنای قانونی تکلیف سردفتر در اخذ گواهی از ادارات دارایی قبل از تنظیم سند انتقال می باشد که فی الحال فقط استثنای بند مذکور( تعهد خریدار به پرداخت بدهی احتمالی ) حذف گردیده است.

با این توصیف لغو حکم مالیاتی استثنای بند ج ماده یک قانون تسهیل تنظیم اسناد و ماده ۶ قانون مرقوم و الحاق دو تبصره به ماده ۱۸۷ قانون مالیاتها، هیچکدام دلیلی بر احیاء احکام ملغی شده ماده ۱۸۷ قانون سابق نبوده و لذا کماکان در تنظیم اسناد اجاره و رهن و تقسیم نامه و فسخ و اقاله ضرورتی به مطالبه و اخذ گواهی مالیاتی نمی باشد. ضمناً آراء شماره ۴ و ۵ مورخ ۱۵/۱/۱۳۸۶ هیأت عمومی دیوان عدالت اداری در مورد اسناد رهنی و تقسیم نامه موید موضوع می باشد.

دفتر حقوقی و حمایت قضایی

منبع: کانون سردفتران و دفتریاران

تصویر رای کمیسیون وحدت رویه کانون در ادامه مطلب

")