آموزش و راهنمای تصویری ارسال استعلام امور مالیاتی

موضوع تبصره ۴ ماده ۱۸۷ قانون مالیاتهای مستقیم و آییننامه اجرایی آن

|

|

|---|

در ابتدا لازم به ذکر است که در این مرحله از برونسپاری، گواهی مالیاتی صرفاً برای نقل و انتقال قطعی و قطعی رهنی و اسناد رهنی املاک مسکونی، عرصه های غیرتجاری (شامل عرصه های با کاربری مسکونی، اداری و …) املاک اوقافی، املاک با کاربری غیرمسکونی غیرتجاری (شامل املاک اداری، آموزشی و …)، اعیانی املاک و منضمات ساختمان (شامل انباری و پارکینگ) به صورت الکترونیک صادر می گردد.

در موارد زیر صدور گواهی، نیازمند صدور استعلام فیزیکی توسط دفتر اسناد رسمی و مراجعه مودی به اداره امور مالیاتی ذیربط می باشد:

- املاک با کاربری تجاری یا سایر کاربری های دیگر که در نقل و انتقال آنها وجوهی تحت عنوان حق واگذاری محل دریافت شده است.

- ساختمان های فاقد پایان کار (فارغ از نوع کاربری)

- املاکی که در معامله قبلی، سند آنها با استناد به قسمت اخیر بند ج ماده (۱) قانون تسهیل تنظیم اسناد در دفاتر اسناد رسمی، بدون پرداخت مالیات و بدون صدور گواهی انجام معامله به ثبت رسیده است.

- املاک دارای بدهی مالیاتی در سامانه های الکترونیکی سازمان امور مالیاتی کشور

- املاک متعلق به دستگاه ها و نهادهای زیرمجموعه دولت و سایر ارکان حکومتی که ثبت نام آنها در نظام مالیاتی موضوعیت ندارد.

- املاکی که از طریق ارث به مالکین جدید انتقال می یابد (اسناد ورثه ای).

- املاکی که بر اساس اطلاعات سامانه GIS تعیین بلوک و ردیف املاک سازمان امور مالیاتی کشور، برای آنها ارزش معاملاتی تعیین نشده است.

- سایر انواع نقل و انتقال املاک و تنظیم اسناد نظیر صلح، هبه و اجاره بلند مدت.

به محض تغییر این وضعیت، این پست اصلاح خواهد شد

در این سامانه، همانند استعلام ثبت، استعلام امور مالیاتی نیز باید به تعداد فروشندگان ثبت و ارسال شود. در ابتدا لازم است استعلام ثبت، تنظیم و «ثبت» شود. بعد از «ثبت» استعلام ثبت، امکان ارسال «استعلام امور مالیاتی» فراهم میشود. در این مرحله نیازی به «ارسال» استعلام ثبت به واحد ثبتی نیست و کافی است استعلام «ثبت» شود؛ هرچند توصیه میشود تا دریافت پاسخ استعلام ثبتی منتظر بمانید. پس از «ثبت» استعلام ثبت، با کلیک بر روی گزینه «استعلام امور مالیاتی» پنجره زیر نمایش داده خواهد شد:

ثبت کردن استعلام ثبت

گزینه استعلام امور مالیاتی

محیط استعلام امور مالیاتی دارای ۵ صفحه است:

- اطلاعات اختصاصی

- محاسبه ارزش مالیاتی

- مشخصات اعیانی

- خریداران

- پیوست (فعلاً کاربردی ندارد!)

- پرداخت هزینه استعلام

اطلاعات اختصاصی

اطلاعات اختصاصی

- موضوع نقل و انتقال: حسب مورد

- آیا پایان کار یا پروانه ساختمان و یا صورت مجلس تفکیکی به نام فرد انتقال دهنده (متقاضی) است: حسب مورد

- آیا معاملات قبلی ملک بر اساس قانون تسهیل صورت گرفته است: اگر بله ← استعلام سنتی و مراجعه مالک به دارایی

- تاریخ گواهی پایان کار: تاریخ اولین پایان کار کلی صادره برای کلِ ملک موجود (نه پایان کار ملکِ قبل از تخریب و نوسازی و یا نه پایان کار واحد آپارتمانی مورد معامله). تاریخ پایان کار را میتوانید در پایان کار! و یا صورت مجلس تفکیکی پیدا کنید. تاریخ اولین پایان کار صادره، از نظر محاسبه علی الحساب مالیات ساخت و فروش و نیز تعیین قدمت ساختمان دارای اهمیت است. چنانچه گواهی پایان کار موجود، اولین پایان کار صادره توسط شهرداری باشد، تاریخ مندرج در این گواهی باید در این بخش درج شود. در غیر این صورت میبایست با مراجعه به بخش توضیحات گواهی پایان کار، تاریخ اولین پایان کار صادره استخراج و در سامانه منعکس گردد.

- آیا ملک مورد انتقال فاقد سند تفکیکی و دارای بیش از یک نوع…: اگر بله ← استعلام سنتی و مراجعه مالک به دارایی

- آیا نقل و انتقال فعلی، اولین نقل و انتقال ملک است: حسب مورد

- نوع درخواست تنظیم سند: فعلاً فقط «نقل و انتقال قطعی» با کد ۰۱، «نقل و انتقال قطعی و رهنی» با کد ۲۲ و یا «رهنی» با کد ۱۸. سایر موارد استعلام سنتی و مراجعه مالک به دارایی

- شماره قطعه ملک: حسب مورد (فقط عدد قبول میکند). شماره قطعه را میتوانید در سند مالکیت پیدا کنید. در مورد املاک فاقد شماره قطعه، عدد صفر (۰) در این محل درج شود.

نشانی ملک و شماره تماس مالک

- کدپستی: اگر پس از فراخوانی، آدرس بازیابی شده با آدرس اعلامی فروشنده تفاوت داشت، کدپستی صحیح را از سامانههایی که در ادامه معرفی خواهد شد استخراج و راستی آزمایی کنید. دقت کنید که کدپستیهای مندرج در سند، قبوض آب و برق و گاز و تلفن و… لزوماً صحیح نیستند. کدپستی ملک از اطلاعات اصلی استعلام است و در صورت درج اشتباه کدپستی، گواهی که توسط سامانه صادر میشود قابل استناد نخواهد بود. (مطالعه کنید ← قانون الزام اختصاص شماره ملی و کدپستی برای کلیه اتباع ایرانی)

- استان: تهران (کد ۳۰) (در کلیه مناطق ۲۲ گانه شهر تهران، باید گزینه تهران با کد ۳۰ انتخاب شود)

- شهرستان: تهران – مرکزی (کد ۸۲) (در کلیه مناطق ۲۲ گانه شهر تهران، باید گزینه تهران – مرکزی با کد ۸۲انتخاب شود)

- شهر/بخش: تهران (کد ۲۸۴) (در کلیه مناطق ۲۲ گانه شهر تهران، باید گزینه تهران با کد ۲۸۴ انتخاب شود)

- خیابان: حسب مورد (منظور نام آخرین خیابان مندرج در آدرس)

- شماره پلاک: حسب مورد

- شماره تماس مالک: حسب مورد (تلفن ثابت)

- تلفن همراه مالک: حسب مورد

یافتن کدپستی

مشخصات قرارداد فروش و سهام مالک

- مبلغ معامله طبق مبایعه نامه یا قرارداد: حسب مورد ← اگر مبایعه نامه ای در کار نیست، بازهم مبلغ را صفر نزنید!

- سهم مالک از مالکیت: میزان مالکیت مالک (جزء سهم)

- کل سهم مالکیت: میزان کل سهم مالکیت (کل سهم)

- میزان انتقال بر حسب سهم: میزان سهم مورد انتقال

مثال ۱: شخصی مالک ۴ دانگ از ۶ دانگ بوده و قصد انتقال ۲ دانگ دارد:

- سهم مالک از مالکیت: ۴

- کل سهم مالکیت: ۶

- میزان انتقال بر حسب سهم: ۲

مثال ۲: شخصی مالک ۵۰ سهم از ۱۰۰ سهم بوده و قصد انتقال ۳۰ سهم دارد:

- سهم مالک از مالکیت: ۵۰

- کل سهم مالکیت: ۱۰۰

- میزان انتقال بر حسب سهم: ۳۰

محاسبه ارزش مالیاتی

محاسبه ارزش مالیاتی

- مشخصات عرصه: حسب مورد و از بین گزینههای (فاقد اعیانی و فاقد کاربری / فاقد کاربری دارای اعیانی با کاربری مشخص / عرصه دارای کاربری مشخص) انتخاب شود.

- عرض از معبر عرصه: عرض گذر در پایان کار. توضیح اینکه اگر ملک بیش از یک «بَر» داشت، باید آنکه از همه بیشتر است را وارد کنید. به عنوان مثال فرض کنید ملکی نبش خیابانی با عرض ۲۰ متر و کوچهای با عرض ۶ متر قرار گرفته؛ در این مورد باید عدد ۲۰ را وارد کنید. (در استعلام طرح تفضیلی هم عرض گذر اعلام میشود)

- بافت فرسوده میباشد: طبق نقشه (کتابی که در اختیار شما قرار گرفته است) اگر در بافت فرسوده قرار دارد تیک زده شود. برای دقت بیشتر میتوانید از راهنمایی زیر کمک بگیرید.

- نوع کاربری عرصه: بر اساس اطلاعات موجود در سند مالکیت یا گواهی پایان کار. (حسب مورد)

- آیا ملک دارای معابر اختصاصی (دسترسی مستقیم به کوچه و خیابان) میباشد؟ : حسب مورد. در تهران عموماً «بله». ملکی دارای معبر اختصاصی نیست که برای ورود به آن، باید از ملک دیگری عبور کرد که معمولاً در زمینهای کشاورزی متصور است.

روش دیگر تشخیص بافت فرسوده:

در سایت map.tehran.ir ملک را پیدا کرده و روی آن کلیک راست کنید. سپس گزینه «شماره شناسایی ملک» را انتخاب کنید. شماره شناسایی ملک عددی ۸ رقمی مانند ۱۴۵۱۸۰۵۵ خواهد بود. ۵ رقم اول (۱۴۵۱۸) شماره بلوک و سه رقم آخر (۰۵۵) شماره ملک میباشد. اکنون این اطلاعات را در سامانه طرح تفصیلی جدید شهر تهران و از طریق گزینه استعلام از طریق شماره بلوک و ملک وارد و جستجو میکنیم. اگر ملک در بافت فرسوده قرار داشته باشد با گزینه «در محدوده بافت فرسوده: قرار دارد.» مواجه خواهیم شد. (با تشکر از جناب آقای حسین صباحی سردفتر محترم ۱۶۰۳ تهران برای آموزش روش تشخیص بافت فرسوده)

اطلاعات قبض عوارض نوسازی (ضروری نیست)

توجه: منظور از «بلوک» و «ردیف» در این قسمت، بلوک و ردیف دارایی نیست؛ با آنها اشتباه نگیرید!

- ردیف: در قبض عوارض یا طبق روش فوق. اگر ملک زمین یا ویلایی بود ردیف ۰ و اگر آپارتمانی بود ردیف شماره قطعه آپارتمان خواهد بود.

- ملک: در قبض عوارض نوسازی یا طبق روش فوق.

- بلوک: در قبض عوارض نوسازی یا طبق روش فوق.

در صورت وارد کردن ردیف، ملک و بلوک، با کلیک بر روی گزینه «دریافت شماره بلوک و ردیف مالیاتی» اطلاعات لازم تکمیل خواهد شد.

- شماره بلوک بر اساس دفترچه ارزش معاملاتی: از طریق tax.gov.ir استخراج شود.

- شماره ردیف بر اساس دفترچه ارزش معاملاتی: از طریق tax.gov.ir استخراج شود.

- آیا ملک دارای ارزش معاملاتی تعیین شده میباشد: در تهران عموماً «بله»

- مساحت عرصه: منظور مساحت کل عرصهای است که ملک در آن واقع شده است. در املاک آپارتمانی مساحت عرصه را در درجه اول از صورت مجلس تفکیکی (قسمت مشاعات و مشترکات) و در صورتی که یافت نشد در پایان کار، قسمت «مساحت عرصه طبق سند مالکیت» پیدا کنید. در خصوص املاک فاقد صورت مجلس تفکیکی یا ویلایی بر اساس سند مالکیت وارد شود. چنانچه مساحت در سند قید نشده بود، از پایان کار ملک وارد شود.

میتوانید از لینکهای زیر برای یافتن اداره امور مالیاتی، بلوک و ردیف مالیاتی کمک بگیرید:

|

|

|---|

همچنین میتوانید به کمک ترفند زیر، موقعیت ملک را در نقشه مشخص، سپس در نقشه دارایی راحتتر پیدا کنید.

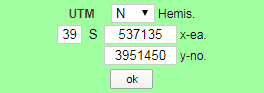

در سند مالکیت کاداستری (تک برگی) عددی ۲۳ رقمی تحت عنوان «شناسه ملی جغرافیایی املاک و مستغلات (جام)» وجود دارد. به عنوان مثال ۵۳۷۱۳۵۳۹۵۱۴۵۰۳۹۰۰۱۰۰۷۷۸. کافی است وارد سایت www. geoplaner.com شده و پس از وارد کردن اعداد مطابق تصویر زیر در قسمت UTM (بالای صفحه، مستطیل سبز)، روی گزینه OK کلیک کنید تا موقعیت دقیق ملک نمایش داده شود.

- ۶ رقم اول در کادر x-ea

- ۷ قم بعدی در کادر y-no

- ۲ رقم بعدی در کادر S

- کادر Hemis همواره N

(با تشکر از جناب آقای مهدی اصلی دفتریار محترم ۷۸۶ تهران برای آموزش روش نمایش موقعیت دقیق ملک)

محاسبه ارزش معاملاتی اعیانی

- نوع ساختمان: حسب مورد. عموماً «ساختمانهای تمام بتن اسکلت بتنی و فلزی، سوله» با کد ۰۱ (نوع ساختمان را در پایان کار میتوانید پیدا کنید)

- وضعیت ساختمان اعیانی: فعلاً فقط تکمیل با کد ۰۱. نیمه تکمیل استعلام سنتی و مراجعه مالک به دارایی

- مرحله ساخت ساختمان اعیانی: فعلاً فعال نیست.

- نوع کاربری اعیانی: (حسب مورد)

- نوع مالکیت حق واگذاری محل: فعلاً فعال نیست.

- ارزش روز معامله حق واگذاری محل: فعلاً فعال نیست.

- نوع کاربری حق واگذاری محل: فعلاً فعال نیست.

مشخصات اعیانی

مشخصات اعیانی

- تاریخ جواز / پروانه ساخت: حسب مورد. تاریخ جواز یا پروانه ساخت را میتوانید در جواز یا پروانه ساخت! و یا در برخی موارد در پایان کار پیدا کنید. (نوشته شماره آخرین پروانه: …، تاریخ صدور: …). اگر در نهایت به هیچ طریقی پیدا نکردید و به شرطی که قدمت ملک بالای ۳ سال باشد طبق آموزشی که در جلسه کانون ارائه شد، میتوانید تاریخ آن را ۲ سال قبل از تاریخ پایان کار بزنید.

- شماره صورت مجلس تفکیکی: حسب مورد. میتوانید آن را در صدر صورت مجلس تفکیکی پیدا کنید. در مورد املاک فاقد صورت مجلس تفکیکی (نظیر املاک ویلایی) عدد صفر (۰) وارد میشود.

- واحد مورد واگذاری در طبقه همکف واقع است…: حسب مورد (برای یک قطعه زمین، خانه، زمین با بنای احداثی گزینه بله)

- شماره طبقه واحد مورد واگذاری: حسب مورد (فقط عدد قبول میکند، بنابراین برای همکف ۰ وارد کنید). شماره طبقه را طبق آنچه در سند قید شده درج کنید. نه آنچه مالک عنوان میکند. چنانچه ساختمانی فاقد طبقه همکف (هم سطح با معبر اصلی) باشد، اولین طبقه بالاتر و پایینتر از سطح معبر اصلی، همکف محسوب میشود. در مورد املاک ویلایی (فارغ از تعداد طبقات) در این بخش گزینه بلی باید انتخاب شود.

- قدمت ساختمان: حسب مورد (اختلاف تاریخ پایان کار با سال جاری)

- مساحت مفید اعیانی: حسب مورد (فقط مساحت آپارتمان بدون در نظر گرفتن انباری و پارکینگ). مساحت طبق سند مالکیت.

- متراژ نهایی اعیانی ملک: مساحت کل آپارتمانهای موجود در عرصه ملک + مساحت کل انباریهای موجود در عرصه ملک + مساحت کل پارکینگهای موجود در عرصه ملک. مساحتهای این قسمت را از صورت مجلس تفکیکی استخراج کنید، نه پایان کار.

- انباریها / پارکینگ ها: با کلیک بر روی گزینه + به تعداد لازم، مشخصات را وارد میکنیم. مساحتها طبق سند مالکیت.

توجه: همکف: ۰ / زیرزمین: ۱- / زیرزمین ۱:۱- / زیرزمین ۲:۲- / بلوک نداشته باشد: ۰ یا –

توجه: اگر محل وقوع انباری، پشت بام بود، طبقه وقوع آن یک طبقه بیشتر از آخرین طبقه خواهد بود. مثلاً اگر ساختمان ۵ طبقه باشد، طبقه انباری را ۶ وارد کنید.

مثال ۱: در عرصه ملکی، ۴ آپارتمان به مساحتهای ۵۰، ۶۰، ۷۰ و ۸۰ مترمربع، ۴ انباری به مساحتهای ۳، ۴، ۲٫۵ و ۳٫۵ مترمربع و همچنین ۴ پارکینگ هریک به مساحت ۱۱ مترمربع وجود دارد. در این صورت متراژ نهایی اعیانی ملک برابر است با (۵۰+۶۰+۷۰+۸۰) + (۱۳) + (۴۴) = ۳۱۷

لینکهای زیر شاید برایتان مفید باشد:

| استعلام پروانه ساختمان | استعلام گواهی ساختمان (پایان کار) |

خریداران

خریداران

فیلدها حسب مورد تکمیل شود.

نکته ۱: آدرس و کدپستی خریدار، آدرس و کدپستی ملک مورد معامله خواهد بود.

نکته ۲: میتوانید با کلیک بر روی گزینه + به تعداد لازم خریدار وارد کنید. دقت کنید که در این صورت مجموع سهم خریداران باید با سهم مورد معامله برابر باشد.

مثال ۱: اگر فروشنده مالک ۴ دانگ از ۶ دانگ بود و قصد انتقال ۲ دانگ داشت، «سهم از کل سهم خریداری شده» ۲ و «کل سهم خریداری شده» ۶ خواهد بود.

بدیهی است اگر در این مثال ۲ دانگ، به ۲ نفر (بالسویه) منتقل شود، «سهم از کل سهم خریداری شده» در هر یک از خریداران ۱ و «کل سهم خریداری شده» در هر دوی آنان ۶ خواهد بود.

پیوست

پیوست

فعلا کاربردی ندارد!

پس از وارد کردن اطلاعات، استعلام را «ثبت» کرده و با کلیک بر روی گزینه «ارسال به امور مالیاتی» آن را ارسال خواهیم کرد. بعد از مدتی مالیات متعلقه محاسبه شده و شناسه پرداخت ۳۰ رقمی و قبض مالیاتی صادر میشود که میتوان آن را از طریق سایت https://payments.tax.gov.ir و یا با استفاده از دستگاه کارتخوان شرکت آسان پرداخت مستقر در دفترخانه و از طریق منوی پرداخت قبض، پرداخت نمود. پرداخت به روشی به غیر از روش فوق، موجب تأخیر در صدور گواهی خواهد شد.

اخذ حق الزحمه استعلام الکترونیکی مالیاتی

چنانچه بعد از ارسال استعلام متوجه وقوع اشتباه شدید:

- ابتدا روی گزینه «توقف بررسی در امور مالیاتی» کلیک کنید

- سپس با کلیک بر روی گزینه «جدید با کپی» اصلاحات لازم را انجام داده و مجدداً ثبت و ارسال کنید. در موارد خاصی ممکن است مجبور باشید استعلام را بدون استفاده از «جدید با کپی» ارسال کنید.

در نهایت بعد از پرداخت، با فعال شدن گزینه «دریافت فایل گواهی»، پاسخ استعلام سازمان امور مالیاتی در قالب فایل PDF قابل دریافت و چاپ خواهد بود.

کارهای مرتبط

چنانچه بعد واریز مالیات و دریافت پاسخ، قصد تغییر در اطلاعات استعلام ارسالی را داشتید، از منو «کارهای مرتبط» گزینه مربوط را استفاده کنید.

- تغییر خریدار: برای تغییر خریدار

- تمدید گواهی: برای تمدید گواهی

- عدم انجام معامله و ابطال گواهی: برای ابطال گواهی و پروسه استرداد مالیات

- ویرایش استعلام: برای ویرایش استعلام

شماره تماس مرکز پاسخگویی فنی سامانههای مالیاتی: ۳۵۰۲۷۰۰۰ (داخلی ۳: پاسخگویی نقل و انتقال املاک)

کاربران دفاتر اسناد رسمی هنگام تماس باید کد ۵ رقمی دفترخانه را وارد کنند. منظور از کد ۵ رقمی، نام کاربری برنامه اتصال به شبکه اختصاصی سازمان ثبت است که در شناسه اسناد شما نیز آمده و ثابت است.

قبل از تماس، اطلاعات نظیر کد رهگیری ، کد ملی فروشنده و … را آماده کنید

این مطلب به محض کسب اطلاعات و تجربیات جدید به روزرسانی خواهد شد

آخرین به روز رسانی: مهرماه ۱۴۰۱

رأی هیأت عمومی دیوان عدالت اداری

در خصوص عدم امکان تنظیم سند به استناد پاسخی که به عنوان دفترخانه دیگری صادر شده است

تاریخ: ۱۳۸۶/۳/۶

شماره دادنامه: ۱۴۰

کلاسه پرونده: ۸۳/۷۶۵

مرجع رسیدگی: هیأت عمومی دیوان عدالت اداری.

شاکی: کانون سردفتران و دفتریاران.

موضوع شکایت و خواسته: ابطال دستورالعمل شماره ۱۹۷۲-۲۱۱ مورخ ۱۳۸۳/۶/۲۱ اداره کل فنی مالیاتی سازمان امور مالیاتی کشور.

مقدمه: شاکی به شرح دادخواست تقدیمی اعلام داشته است، برابر ماده ۱۸۷ قانون مالیاتهای مستقیم مصوب ۱۳۶۶ دفاتر اسناد رسمی مکلفند شرح و مشخصات کامل و چگونگی نوع و موضوع معامله را به ادارات مالیاتی اعلام نمایند و نیز برابر ماده ۵۹ قانون مذکور (نقل و انتقال قطعی املاک به مأخذ ارزش معاملاتی و با نرخ ۵٪ و همچنین انتقال حق واگذاری محل به مأخذ وجوه دریافتی مالک یا صاحب حق به نرخ ۲٪ در تاریخ انتقال از طرف مالکان عین یا صاحبان حق مشمول مالیات میباشد.) ادارات مذکور مالیات را از مالک عین یا صاحب حق دریافت میدارند مگر در مورد معاملات موضوع فصل ششم از باب سوم خصوصاً مواد ۱۲۲، ۱۲۳ و ۱۲۴ و ۱۲۵ و… لذا درج نام خریدار در برگ مفاصاحساب مالیاتی و تغییر آن در اسناد تنظیمی دفاتر اسناد هیچگونه تأثیری در محاسبه و اخذ مالیات نداشته و ندارد و تنها مؤدی است و همچنین است تغییر نام دفترخانه. تفسیر اجرائی ادارات از قوانین و مقررات نیز باید تابع روح قانون و در نظر گرفتن کلیه مواد قانون باشد و برداشت از یک ماده قانونی به صورت انتزاعی و منصرف از سایر مواد قانون نامعقول و بدور از منطق حقوقی است با عنایت به مقدمه فوقالذکر و دلایل زیر تقاضای لغو دستورالعمل شماره ۱۹۷۲-۲۱۱ مورخ ۱۳۸۳/۶/۲۱ اداره کل فنی مالیاتی سازمان امور مالیاتی کشور را دارد. ۱- در متن ماده ۱۸۷ مذکور، شرح و مشخصات کامل و چگونگی نوع و موضوع معامله مدنظر قانونگذار میباشد. لذا تغییر نام خریدار و یا متعامل تأثیری در نحوه وصول مالیات و یا تعلق مالیات نداشته و ندارد و مالیات در هر حال از فروشنده مطالبه و اخذ میگردد. لازم به تذکر است که ماده ۲۳ قانون مالیاتهای مستقیم که برای خرید ملک برای اشخاص صغیر مالیات دیگری تعیین نموده بود، وفق اصلاح قانون مالیاتهای مستقیم مصوب ۱۳۷۱ نسخ گردید. لذا تعداد خریدار و متعاملین و شرایط آنها و نیز تغییر خریداران در گواهی صادره هیچگونه مدخلیت نخواهد داشت و اساساً درج نام خریدار در گواهی مالیاتی بیمورد میباشد. ۲- وفق ماده ۱۸۵ قانون مذکور… صاحبان دفاتر اسناد رسمی مکلفند فهرست خلاصه معاملات هر ماه را تا پایان ماه بعد در مقابل اخذ رسید به اداره امور مالیاتی ذیربط در محل تسلیم نمایند لذا تغییر دفتر اسناد رسمی تنظیم کننده سند نیز علاوه بر اینکه در نحوه و میزان وصول مالیات تأثیر ندارد، نهایتاً هر دفترخانهای که مبادرت به تنظیم سند نماید وفق ماده مذکور مراتب را به حوزه مالیاتی محل اعلام نموده و فهرست مذکور در پرونده مالیاتی بایگانی خواهد شد. لذا استعلام یک دفترخانه و صدور مفاصاحساب مالیاتی برای مالک و فروشنده سالب تکلیف استعلام مجدد از دارائی میباشد. لذا بنا به دلائل مذکور صدور دستورالعمل مذکور خارج از حدود اختیارات وزارت امور اقتصادی و دارائی میباشد و ابطال آن مورد تقاضا است. مدیرکل دفتر حقوقی سازمان امور مالیاتی کشور در پاسخ به شکایت مذکور طی نامه شماره ۲۸۱۶-۲۱۲ مورخ ۱۳۸۴/۴/۲۵ ضمن ارسال تصویر نامه شماره ۷۱۷-۲۱۱ مورخ ۱۳۸۴/۳/۱۰ دفتر فنی مالیاتی اعلام داشتهاند، دستورالعمل شماره ۱۹۷۲-۲۱۱ مورخ ۱۳۸۳/۶/۲۱ دفتر فنی مالیاتی سازمان متبوع که در مورد خاص انشاء شده است متضمن قواعد آمره و عام و کلی نبوده و در نتیجه از مصادیق ماده ۲۵ قانون دیوان عدالت اداری محسوب نمیگردد. لذا موردی برای رسیدگی به اعتراض نسبت به دستورالعمل فوق در آن هیأت وجود ندارد. در نامه مدیرکل فنی مالیاتی آمده است، وفق مفاد ماده ۲۱۹ قانون مالیاتهای مستقیم شناسائی، تشخیص، مطالبه و وصول مالیات موضوع قانون مذکور به سازمان امور مالیاتی کشور و به موجب آییننامه اجرائی مربوط به مأمورین ذیربط محول شده است. لذا صرف عدم تعلق مالیات سالب تکالیف قانونی دفاتر اسناد رسمی مشعر بر استعلام از اداره امور مالیاتی ذیربط نخواهد بود. بنابه مراتب معنونه و از آنجائی که با مطابقت مفاد نامه ۱۹۷۲-۲۱۱ مورخ ۱۳۸۳/۶/۲۱ این دفتر با متن ماده ۱۸۷ قانون مالیاتهای مستقیم به وضوح ملاحظه میشود و مفاد آن عیناً منطبق با قانون و در چارچوب وظایف و اختیارات محوله میباشد رد شکایت شاکی مورد تقاضا است. هیأت عمومی دیوان عدالت اداری در تاریخ فوق با حضور رؤسا و مستشاران و دادرسان علیالبدل شعب دیوان تشکیل و پس از بحث و بررسی و انجام مشاوره با اکثریت آراء به شرح آتی مبادرت به صدور رأی مینماید.

رأی هیأت عمومی

به موجب ماده ۱۸۷ قانون مالیاتهای مستقیم صاحبان دفاتر اسناد رسمی مکلفند در کلیه مواردی که معاملات موضوع فصل چهارم از باب دوم و همچنین فصول اول و ششم باب سوم قانون مزبور به موجب اسناد رسمی صورت میگیرد قبل از ثبت و یا اقاله یا فسخ سند معامله مراتب را با شرح و مشخصات کامل و چگونگی نوع و موضوع معامله مورد نظر به حوزه مالیاتی محل وقوع ملک اعلام و پس از کسب گواهی انجام معامله اقدام به ثبت یا اقاله یا فسخ سند معامله حسب مورد نموده و شماره و مرجع صدور آن را در سند معامله قید نمایند. نظر به اینکه سیاق عبارات ماده مزبور به ویژه ضرورت اعلام مراتب انجام معاملات مزبور با ذکر مشخصات کامل به حوزه مالیاتی مفهم انجام ثبت معامله، اقاله و یا فسخ سند به طور مشروح و با قید مشخصات کامل اشخاص امضاء کننده اسناد مزبور و اختصاص گواهی صادره از حوزه مالیاتی به دفتر اسناد رسمی اعلام کننده موارد مذکور است، بنابمراتب فوقالذکر بخشنامه شماره ۱۹۷۲-۲۱۱ مورخ ۱۳۸۳/۶/۲۱ مدیرکل فنی مالیاتی سازمان امور مالیاتی کشور مغایرتی با قانون ندارد و خارج از حدود اختیارات قانونی مربوط نیز نمیباشد.

هیأت عمومی دیوان عدالت اداری

معاون قضائی دیوان عدالت اداری

مقدسی فرد

منبع: دیوان عدالت اداری – مرکز پژوهشهای مجلس شورای اسلامی

در این خصوص مطالعه کنید:

")