بازدیدها: 20667

همکاران محترم؛ لطفاً جهت تکمیل و ارسال لیست مالیات بر درآمد حقوق کارمندان دفاتر اسناد رسمی از راهنمای زیر استفاده نمایید؛

متأسفانه امکان پاسخگویی تلفنی و پاسخ در پیامرسانها و شبکههای اجتماعی و … ندارم.

راهنمای تصویری تکمیل و ارسال لیست مالیات بر درآمد حقوق کارمندان دفاتر اسناد رسمی

در حد امکان سعی شده تصاویر برابر با وضعیت فعلی سایت باشد، با این حال ممکن است به دلیل به روز رسانی سایت، تصاویر کمی متفاوت باشند.

ابتدا وارد سامانه https://salary.tax.gov.ir شوید:

با نام کاربری و کلمه عبور وارد سامانه شوید. نام کاربری و کلمه عبور شما، همان نام کاربری و کلمه عبور سامانه عملیات الکترونیکی مالیات است و با کد ملی سردفتر آغاز میشود.

وارد صفحه شخصی خواهید شد:

در ابتدای کار (فقط برای اولین بار) باید اطلاعات هویتی حقوق بگیر را وارد و ثبت کنید.

برای اینکار وارد منوی حقوق بگیران -> حقوق بگیر جدید شوید.

وارد صفحه اطلاعات هویتی حقوق بگیر خواهید شد:

بعد از وارد کردن اطلاعات هویتی حقوق بگیر (باید قسمتهایی که با رنگ قرمز مشخص شده را کامل کنید)، اطلاعات وارد شده را ثبت کنید.

ما در این صفحه رسته را اداری و مالی، سمت را کارمند، نوع معافیت را عدم معافیت و نوع استخدام را قراردادی انتخاب کردیم. (از آنجا که مرکز پشتیبانی سامانه اطلاعاتی در این زمینه نداشتند، از صحت این قسمت اطمینان ندارم. ولی به نظر میرسد همین گزینهها صحیح باشد)

نکته: طبق راهنمایی تلفنی مرکز پشتیبانی سامانه مالیات بر درآمد حقوق (شماره تلفن ۱۵۲۶)، اگر کارمند بازنشستهای دارید که وی را بیمه تأمین اجتماعی نکردهاید، نوع بیمه را بیمه نشده، شماره بیمه را ۰ و سابقه را ۳۰ وارد کنید. (در این خصوص لطفاً شخصاً تحقیق کنید)

برای وارد کردن اطلاعات هویتی نفر دیگر، مراحل بالا را تکرار کنید.

بعد از وارد کردن اطلاعات هویتی تمام حقوق بگیران، اطلاعات ایشان در منوی حقوق بگیران -> فهرست حقوق بگیران مطابق تصویر زیر قابل مشاهده است.

مراحل فوق تنها برای یک بار انجام میگیرد و برای دفعات بعد لازم نیست تکرار شود.

اکنون برای تهیه فهرست حقوق جدید وارد منوی فهرست حقوق -> فهرست حقوق جدید شوید.

در این صفحه سال را وارد و ماه را از فهرست انتخاب کنید. فیلد نام به صورت خودکار تکمیل خواهد شد. نوع لیست را اصلی انتخاب کنید؛ مگر آنکه قصد ارسال لیست اصلاحی و … داشته باشید. نحوه ثبت لیست را بدون ارسال فایل و یا برای کپی از ماه های قبل، کپی از ماه های قبل انتخاب کنید. در این صورت، باید مشخص کنید از کدام ماه قصد کپی دارید. فیلد تاریخ ثبت روزنامه (تاریخ تخصیص/تاریخ پرداخت حقوق) را تاریخ روز (تاریخ روزی که در حال ارسال لیست هستید) و فیلد نحوه پرداخت مالیات را واریز نقدی انتخاب کنید.

در نهایت روی ثبت لیست کلیک کنید. لیست ایجاد و وارد صفحه جزییات لیست خواهید شد:

لیست ایجاد شده همچنین در منوی فهرست حقوق -> فهرست لیستها نیز قابل رویت است:

در صفحه جزییات لیست مورد نظر، بر روی فهرست پرسنل کلیک کنید. وارد صفحه زیر خواهید شد:

در این صفحه بر روی افزودن پرسنل جدید به لیست کلیک کنید:

اکنون کدملی شخص را وارد و جستجو کنید. وارد صفحه ذیل خواهید شد:

جدول 1: اطلاعات هویتی حقوق بگیر:

- وضعیت محل خدمت: عادی (حسب مورد)

- استثنائات موضوع قانون بودجه ۱۴۰۳: عادی (بدون استثناء)

- نوع پرداختی: ریالی

- نوع ارز: ریال ایران

- نرخ تسعیر: 1

جدول 2: حقوق و مزایای مستمر و غیر مستمر نقدی و غیرنقدی:

- 1- مبلغ جمع ناخالص حقوق و مزایای مستمر نقدی ماه جاری: حقوق مطابق لیست بیمه (جمع دستمزد و مزایای ماهانه مشمول و غیر مشمول در رسید پرداخت حق بیمه و دریافت لیست اینترنتی ← تصویر ذیل این قسمت)

- 3- مسکن: عدم استفاده از مسکن

- 5- اتومبیل اختصاصی: عدم استفاده از اتومبیل

- 15- پاداش (به استثنای پاداش آخر سال و پاداش پایان خدمت): سهم کارمند از 15% حق التحریر

- 17- عیدی: (فقط در لیست اسفندماه وارد می شود: به نسبت یک سال کار معادل شصت روز آخرین «دستمزد روزانه» در لیست بیمه. به لیست بیمه مراجعه کنید. مبلغ دستمزد روزانه در آن مشخص شده است. جهت اطلاع از حداقل دستمزد روزانه، اینجا کلیک کنید.)

جدول 4: تعیین درآمد مشمول مالیات و مالیات بر درآمد حقوق

- 1-

- 2-

توجه: بر خلاف ادوار گذشته و سایت قدیم، دیگر نیازی به وارد کردن مبلغ معافیت مالیاتی نیست.

، در جدول ردیف ۱ از جدول شماره ۲ وارد میشود")

نمونهای از «رسید پرداخت حق بیمه و دریافت لیست اینترنتی» که مبلغ مشخص شده در آن (جمع دستمزد و مزایای ماهانه مشمول و غیر مشمول)، در جدول ردیف ۱ از جدول شماره ۲ وارد میشود

در نهایت اطلاعات را ذخیره و همین عملیات را برای کارمند دیگر تکرار کنید.

پس از وارد کردن اطلاعات کلیه پرسنل به صفحه جزییات لیست بازگردید

روی محاسبه مالیات کلیک کنید: (تذکر: ممکن است این مرحله حذف شده باشد؛ در این صورت این مرحله را نادیده بگیرید)

پس از بررسی و صحت اطلاعات نمایش داده شده، روی بازگشت به صفحه عملیات کلیک کنید.

به صفحه جزییات لیست بازخواهید گشت:

اکنون روی خلاصه لیست کلیک کنید:

پس از بررسی و صحت اطلاعات نمایش داده شده، روی ورود به تایید نهایی کلیک کنید.

پس از بررسی و صحت اطلاعات نمایش داده شده، روی تایید نهایی لیست حقوق کلیک کنید.

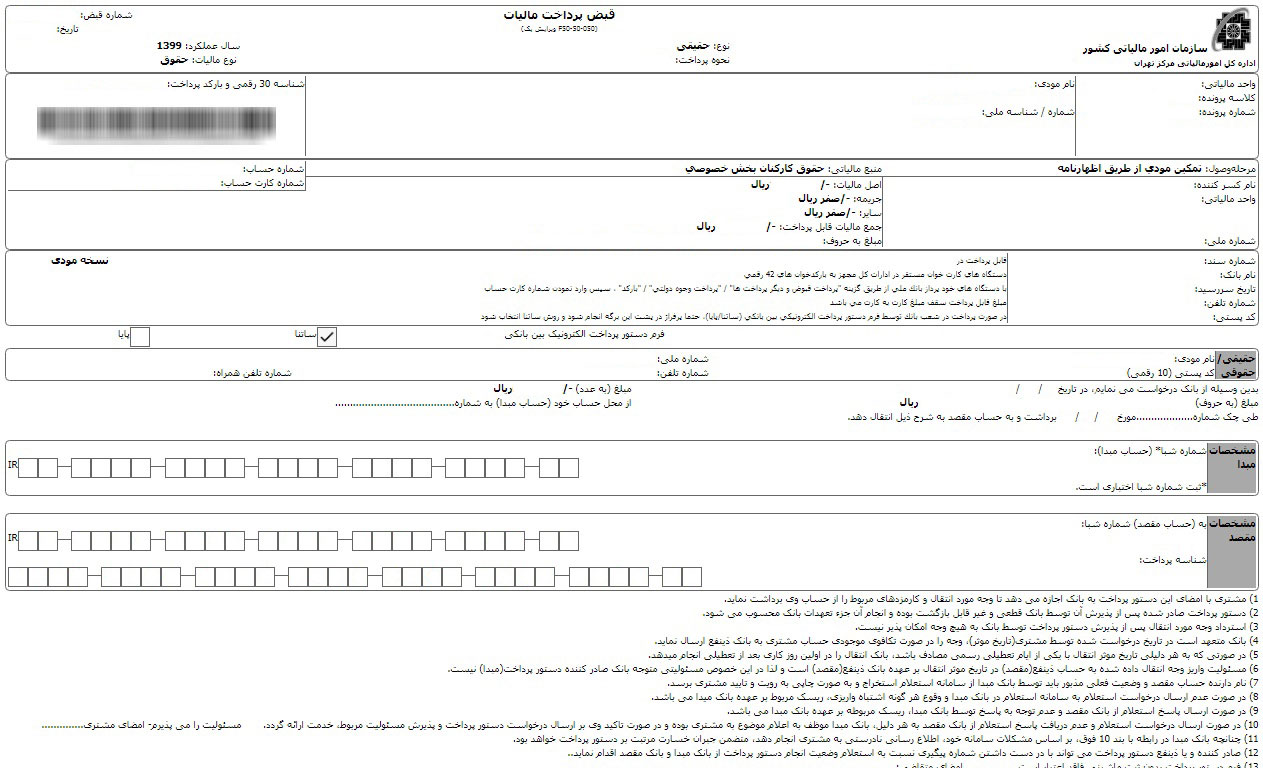

اکنون برای چاپ، روی «چاپ خلاصه لیست» کلیک کنید

پس از تایید، خلاصه لیست را چاپ کنید

برای چاپ خلاصه لیست، برنامه Adobe Flash Player باید در کامپیوتر شما نصب باشد که آخرین نسخه آن را میتوایند از این صفحه دریافت و نصب کنید.

بعد از ارسال، در صفحه فهرست لیستها در ردیف لیست مورد نظر گزینه ارسال شده، تیک خورده است.

برای صدور قبض و پرداخت آن، به صفحه فهرست لیستها بازگردید و روی گزینه عملیات لیست مورد نظر کلیک کنید. در صفحه جزئیات لیست روی گزینه قبض کلیک کنید.

پس از تکمیل فیلدها، روی صدور قبض کلیک کرده و قبض مربوطه را چاپ کنید.

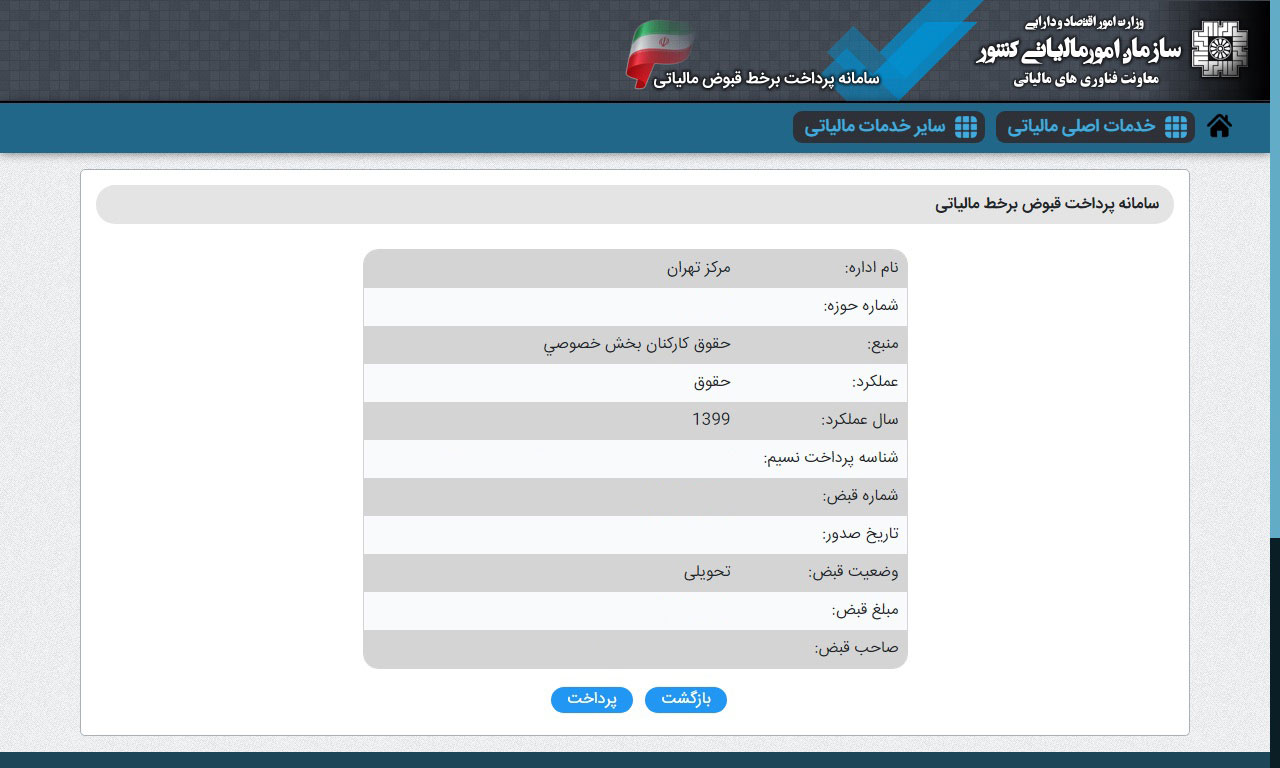

پس از چاپ قبض و برای پرداخت آن، یک مرحله به عقب بازگردید. (Back)

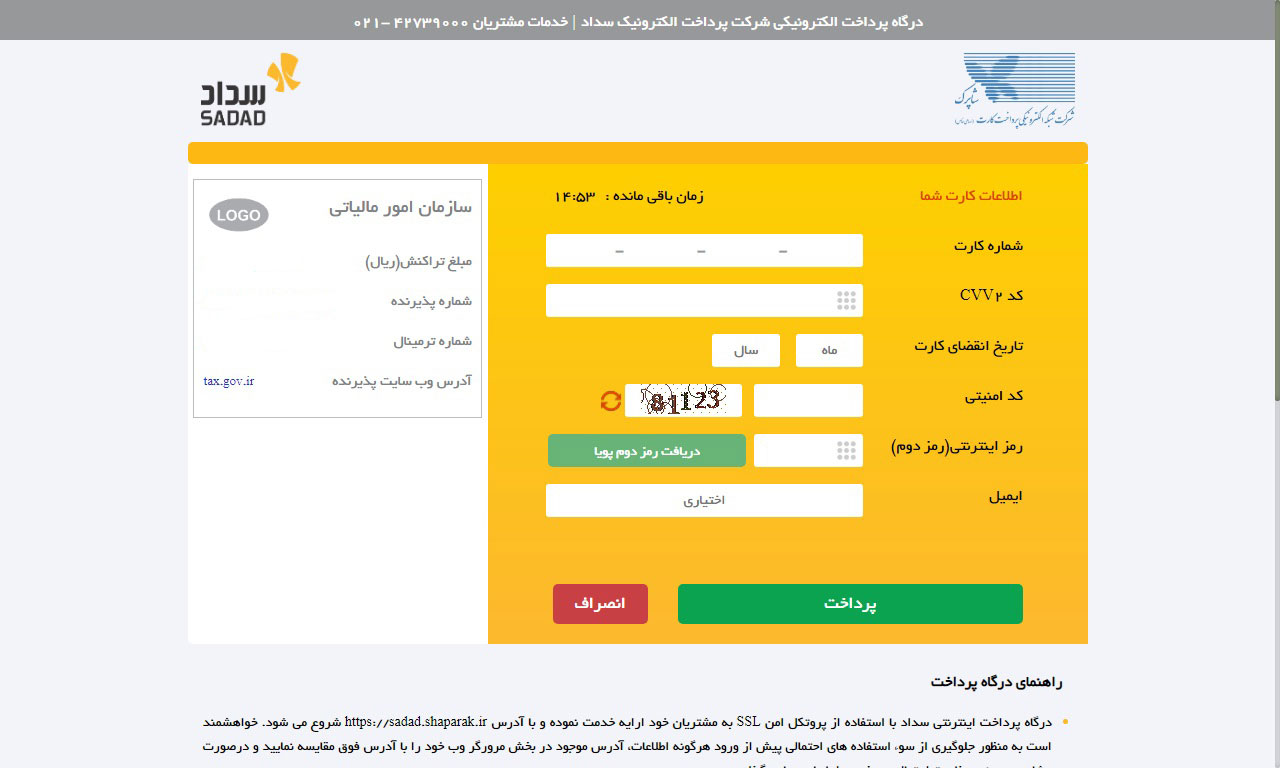

در صفحه جدید روی گزینه پرداخت آنلاین قبض کلیک کنید و مراحل پرداخت را ادامه دهید.

موفق باشید

مستندات:

میزان معافیت مالیات بر درآمد حقوق (موضوع ماده ۸۴ قانون مالیاتهای مستقیم)

رای شماره ۱۱۸۵ مورخ ۱۴۰۱/۰۶/۲۹ هیأت عمومی دیوان عدالت اداری (دادنامه شماره ۱۴۰۱۰۹۹۷۰۹۰۵۸۱۱۱۸۵ مورخ ۱۴۰۱/۰۶/۲۹ به شماره پرونده ۰۰۰۴۲۸۱): قسمت ذیل نامه شماره ۸۱۱۵۳/۲۳۲/د مورخ ۱۴۰۰/۱۲/۰۳ سازمان امور مالیاتی کشور که مقرر میدارد: «… سایر پرداختیها به کارکنان نظیر انواع پاداش از مصادیق کمک هزینههای رفاهی تلقّی نمیگردد و مشمول مالیات بر درآمد حقوق میباشد»، از تاریخ تصویب ابطال شد. (منبع شماره ۲)

رای هیأت عمومی

اولاً براساس ماده ۱۲۲ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲: «… موارد سکوت در این قانون به ترتیبی است که در قانون آیین دادرسی دادگاههای عمومی و انقلاب (در امور مدنی) و قانون اجرای احکام مدنی مقرر شده است» و به موجب ماده ۲۷ قانون اجرای احکام مدنی مصوب ۱؍۸؍۱۳۵۶: «اختلافات راجع به مفاد حکم همچنین اختلافات مربوط به اجرای احکام که از اجمال یا ابهام حکم یا محکومبه حادث شود، در دادگاهی که حکم را صادر کرده رسیدگی میشود» و برمبنای موازین قانونی مذکور، رفع ابهام از آرای هیأتهای تخصصی دیوان عدالت اداری در صلاحیت خود آنها است و از این رو صدور مقرره مورد شکایت که در مقام رفع ابهام از رای شماره ۱۴۰۰۰۹۹۷۰۹۰۶۰۱۱۲۰۷ مورخ ۱۵؍۱۰؍۱۴۰۰ هیأت تخصصی مالیاتی بانکی دیوان عدالت اداری صورت گرفته، خارج از حدود اختیار مقام صادرکننده آن است. ثانیاً هیأت عمومی دیوان عدالت اداری قبلاً و به موجب رای شماره ۶۰۱ مورخ ۹؍۱۲؍۱۳۸۹ (و رای اصلاحی آن به شماره ۷۳ مورخ ۲۷؍۱؍۱۳۹۸) و رای شماره ۹۹۰۹۹۷۰۹۰۵۸۱۱۹۵۶ مورخ ۱۹؍۱۲؍۱۳۹۹ اعلام کرده است که وجوه پرداختی به حقوق بگیران تحت عناوین مهد کودک، یارانه غذا، ایاب و ذهاب، بن کالا و… در قالب مصادیق ماده ۴۰ قانون الحاق موادی به قانون تنظیم بخشی از مقررات مالی دولت مصوب ۱۵؍۸؍۱۳۸۴ به عنوان عناوین خارج از شمول احکام مواد ۸۲ و ۸۳ قانون مالیاتهای مستقیم واجد جنبه تمثیلی و غیرحصری هستند و همین که وجوه مزبور به نحو متعارف و متکی به اسناد و از مزایای مربوط به شاغل باشد، مشمول معافیت قانونی مربوط به مالیات حقوق بوده و از شمول مواد ۸۲ و ۸۳ قانون مالیاتهای مستقیم خارج است، بنابراین قسمت ذیل نامه شماره ۸۱۱۵۳؍۲۳۲؍د مورخ ۳؍۱۲؍۱۴۰۰ سازمان امور مالیاتی کشور که مقرر میدارد: «… سایر پرداختیها به کارکنان نظیر انواع پاداش از مصادیق کمک هزینههای رفاهی تلقّی نمیگردد و مشمول مالیات بر درآمد حقوق میباشد»، با مفاد آرای مذکور هیأت عمومی دیوان عدالت اداری مغایرت دارد. بنا به مراتب فوق، نامه شماره ۸۱۱۵۳؍۲۳۲؍د مورخ ۳؍۱۲؍۱۴۰۰ سازمان امور مالیاتی کشور خلاف قانون و خارج از حدود اختیار است و مستند به بند ۱ ماده ۱۲ و مواد ۱۳ و ۸۸ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲ از تاریخ تصویب ابطال میشود. /

ماده ۸۲ قانون مالیاتهای مستقیم: درآمدی که شخص حقیقی در خدمت شخص دیگر (اعم از حقیقی یا حقوقی) در قبال تسلیم نیروی کار خود بابت اشتغال در ایران برحسب مدت یا کار انجام یافته به طور نقد یا غیرنقد تحصیل میکند مشمول مالیات بر درآمد حقوق است.

تبصره- درآمد حقوقی که در مدت مأموریت خارج از کشور (از طرف دولت جمهوری اسلامی ایران یا اشخاص مقیم ایران) از منابع ایرانی عاید شخص میشود مشمول مالیات بر درآمد حقوق میباشد.

ماده ۸۳ قانون مالیاتهای مستقیم: درآمد مشمول مالیات حقوق عبارت است از حقوق (مقرری یا مزد، یا حقوق اصلی) و مزایای مربوط به شغل اعم از مستمر و یا غیرمستمر قبل از وضع کسور و پس از کسر معافیتهای مقرر در این قانون.

تبصره- درآمد غیرنقدی مشمول مالیات حقوق به شرح زیر تقویم و محاسبه میشود:

الف- مسکن با اثاثیه معادل بیست و پنج درصد (۲۵٪) و بدون اثاثیه بیست درصد (۲۰٪) حقوق و مزایای مستمرنقدی (به استثنای مزایای نقدی معاف موضوع ماده (۹۱) این قانون) در ماه پس از وضع وجوهی که از این بابت از حقوق کارمند کسر میشود.

ب- اتومبیل اختصاصی با راننده معادل ده درصد (۱۰٪) و بدون راننده معادل پنج درصد (۵٪) حقوق و مزایای مستمر نقدی (به استثنای مزایای نقدی معاف موضوع ماده (۹۱) این قانون) در ماه پس از کسر وجوهی که از این بابت از حقوق کارمند کسر میشود.

ج- سایر مزایای غیر نقدی معادل قیمت تمام شده برای پرداختکننده حقوق.

ماده ۸۴ قانون مالیاتهای مستقیم: میزان معافیت مالیات بر درآمد سالانه مشمول مالیات حقوق از یک یا چند منبع، هرساله در قانون بودجه سنواتی مشخص میشود.

ماده ۸۶ قانون مالیاتهای مستقیم: پرداخت کنندگان حقوق هنگام هر پرداخت یا تخصیص آن مکلفاند مالیات متعلق را طبق مقررات ماده (۸۵) این قانون محاسبه و کسر و تا پایان ماه بعد (۱) ضمن تسلیم فهرستی متضمن نام و نشانی دریافتکنندگان حقوق و میزان آن به اداره امور مالیاتی محل پرداخت و در ماههای بعد فقط تغییرات را صورت دهند.

تبصره ۱- در مورد پرداختهایی که از طرف غیر از پرداخت کننده اصلی حقوق به اشخاص حقیقی، به عمل میآید، پرداختکنندگان مکلفند هنگام هر پرداخت، مالیات متعلق را با رعایت معافیتهای قانونی مربوط به حقوق به جز معافیت موضوع ماده (۸۴) این قانون، به نرخ مقطوع ده درصد (۱۰٪) محاسبه، کسر و حداکثر تا پایان ماه بعد با فهرستی حاوی نام و نشانی دریافت کنندگان و میزان آن به اداره امور مالیاتی محل، پرداخت کنند و در صورت تخلف، مسوول پرداخت مالیات و جریمههای متعلق خواهندبود.

بند ۱۰ ماده ۹۱ قانون مالیاتهای مستقیم: درآمدهای حقوق به شرح زیر از پرداخت مالیات معاف است: بند ۱۰ – عیدی سالانه یا پاداش آخر سال جمعا معادل یک دوازدهم میزان معافیت مالیاتی موضوع ماده (۸۴) این قانون.

قانون مربوط به تعیین عیدی و پاداش سالانه کارگران شاغل در کارگاههای مشمول قانون کار: قانون مربوط به تعیین عیدی و پاداش سالانه کارگران شاغل در کارگاههای مشمول قانون کار

ماده واحده- کلیه کارفرمایان کارگاههای مشمول قانون کار مکلفند به هر یک از کارگران خود به نسبت یک سال کار معادل شصت روز آخرین مزد، به عنوان عیدی و پاداش بپردازند. مبلغ پرداختی از این بابت به هر یک از کارکنان نبایستی از معادل نود روز حداقل مزد روزانه قانونی تجاوز کند.

تبصره ۱- مبلغ پرداختی به کارکنانی که کمتر از یک سال در کارگاه کار کردهاند باید به مأخذ شصت روز مزد و به نسبت ایام کارکرد در سال، محاسبه گردد. مبلغ پرداختی از این بابت برای هر ماه نباید از یک دوازدهم سقف تعیین شده موضوع ماده واحده این قانون تجاوز نماید.

تبصره ۲- در کارگاههایی که مطابق رویه جاری کارگاه بیش از مبالغ فوق پرداخت مینمایند، عرف کارگاه معتبر خواهد بود.

تبصره ۳- رسیدگی به اختلافات ناشی از اجرای این قانون در صلاحیت مراجع پیشبینی شده در فصل حل اختلافات قانون کار میباشد.

تبصره ۴ – این قانون از تاریخ تصویب لازمالاجرا بوده و جایگزین لایحه قانونی تأمین منافع کارگران مشمول قانون سهیم کردن در منافع کارگاههایصنعتی و تولیدی مصوب ۱۳۴۱ و لغو قوانین مصوب ۱۳۵۹٫۴٫۲۳ شورای انقلاب جمهوری اسلامی ایران میگردد.

قانون فوق مشتمل بر ماده واحده و چهار تبصره در جلسه علنی روز سهشنبه مورخ ششم اسفند ماه یک هزار و سیصد و هفتاد مجلس شورای اسلامیتصویب و در تاریخ ۱۳۷۰٫۱۲٫۶ به تأیید شورای نگهبان رسیده است.

رئیس مجلس شورای اسلامی – مهدی کروبی

تهیه کننده: احسان صادقیان، دفتر اسناد رسمی ۷۷۸ تهران

post ۳۴۵

")