اجرای تبصره ماده ۸۹ قانون برنامه ششم توسعه و نظریه کمیسیون حقوقی کانون

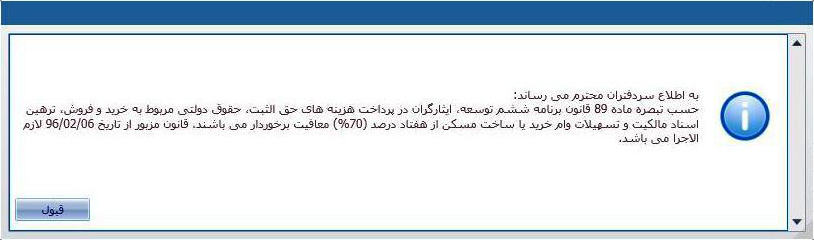

تبصره ماده ۸۹ قانون برنامه ششم توسعه: ایثارگران در پرداخت هزینه های حق الثبت و حقوق دولتی مربوط به خرید و فروش ، ترهین اسناد مالکیت تسهیلات وام خرید یا ساخت مسکن از هفتاد درصد (۷۰%) معافیت برخوردار می باشند.

- قانون برنامه پنجساله ششم توسعه اقتصادی ، اجتماعی و فرهنگی جمهوری اسلامی ایران (۱۴۰۰-۱۳۹۶)

- قانون جامع خدمات رسانی به ایثارگران

- آیین نامه تعیین و احراز مصادیق عملی شهید ، در حکم شهید و سایر مصادیق ایثارگری (مفقودالاثر ، جانباز ، آزاده و اسیر)

- نظر کمیسیون حقوقی کانون سردفتران و دفتریاران در خصوص تخفیف حق الثبت اسناد ایثارگران

- استعلام ایثارگر

نظر کمیسیون حقوقی کانون درخصوص تخفیف حقالثبت اسناد ایثارگران

نظر کمیسیون حقوقی کانون سردفتران و دفتریاران درخصوص تخفیف حقالثبت اسناد ایثارگران اعلام شد.

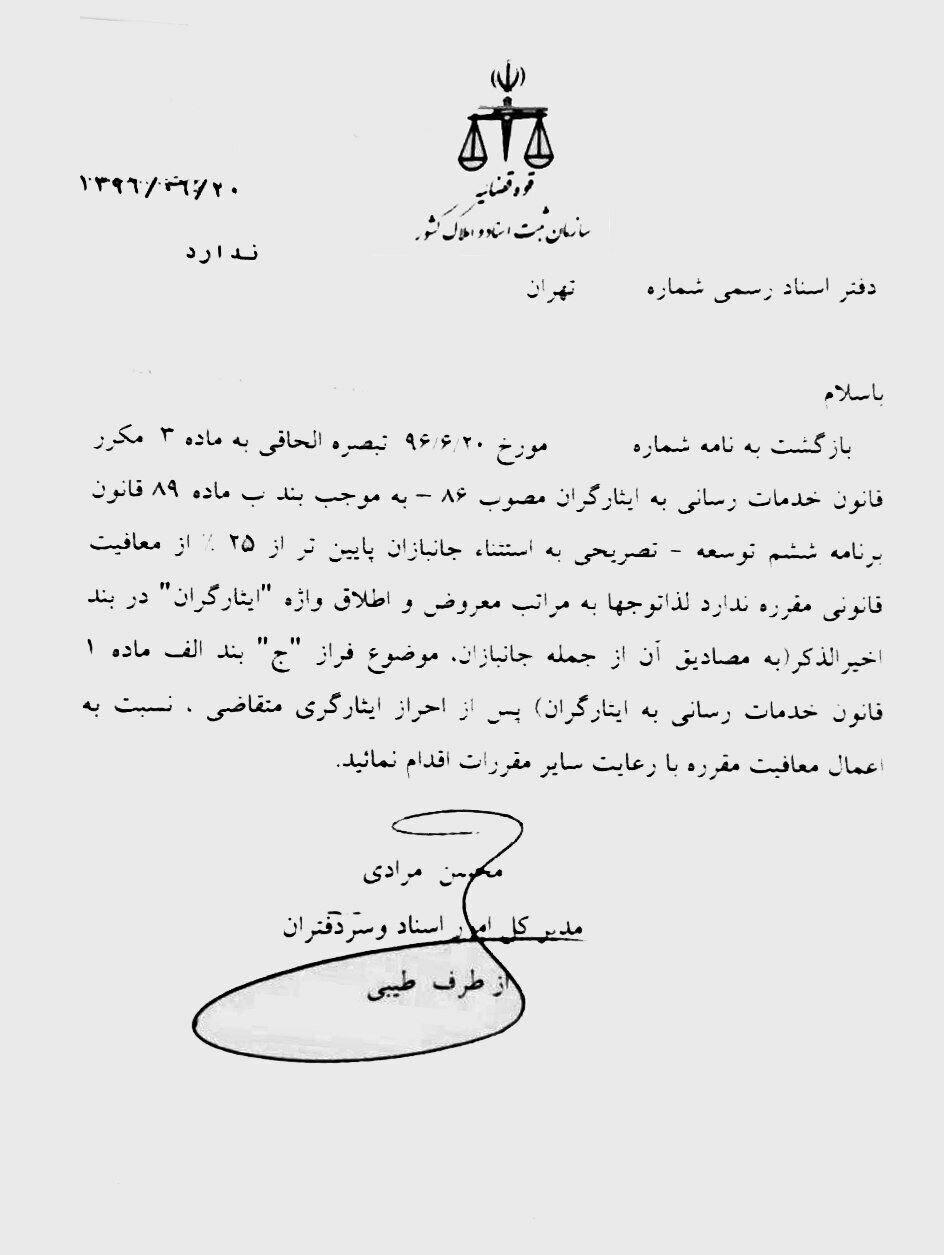

به گزارش روابط عمومی کانون سردفتران و دفتریاران، با عنایت به سوالات مکرر همکاران دفاتر اسناد رسمی در خصوص کیفیت اجرای تبصره بند ب ماده ۸۹ قانون برنامه ششم توسعه اقتصادی، فرهنگی و اجتماعی جمهوری اسلامی ایران مصوب ۱۳۹۵ (تخفیف حقالثبت اسناد ایثارگران) مراتب در جلسه مورخ ۹۶/۲/۱۲ کمیسیون حقوقی کانون سردفتران و دفتریاران مطرح و به شرح ذیل اظهارنظر گردید:

«نظر به این که مطابق تبصره الحاقی به ماده ۳ مکرر قانون جامع خدمت رسانی به ایثارگران مقرر گردیده است: ایثارگران در پرداخت هزینه های حق الثبت و حقوقی دولتی مربوط به خرید و فروش، ترهین اسناد مالکیت تسهیلات وام خرید یا ساخت مسکن از هفتاد درصد معافیت برخوردار میباشند.

اولاً با عنایت به حکم کلی ماده ۳ مکرر قانون جامع خدمت رسانی به ایثارگران که ناظر به پرداخت تسهیلات خرید مسکن به گروهی از ایثارگران میباشد و توجه به محل الحاق تبصره و همچنین قید عبارات مسکن در پایان مصادیق معاملات مشمول تخفیف، معافیت از حقالثبت با ملاحظه ماده ۱۳۳ قانون ثبت و بخشنامه موضوع کد ۸۱۹ مجموعه بخشنامه های ثبتی صرفاً ناظر به فروش املاک با کاربری مسکونی و وام خرید و ساخت مسکن مربوط به ایثارگر است و قابل تعمیم به سایر معاملات و از جمله معاملات اموال منقول نمیباشد.

ثانیاً قطع نظر از تعریف ایثارگر در بند الف ماده یک قانون جامع خدمت رسانی به ایثارگران و محدود شدن مصادیق آن به «شهید، مفقودالاثر، جانباز، اسیر، آزاده و رزمنده» توجهاً به حکم مقرر در ماده ۳ مکرر، جانبازان بالای ۲۵%، آزادگان، فرزندان و همسران و والدین شهدا و فرزندان جانبازان بالای ۷۰% مشمول تخفیف تلقی و سایر ایثارگران از جمله رزمندگان از شمول حکم خارج میباشند.

ثالثاً احراز شرایط ایثارگری با توجه به مدارک ارائه شده با سردفتر است مگر مواردی که احراز آن جز از طریق گواهی های صادره از مرجع بنیاد شهید و امور ایثارگران یا سایر مراجع ذیصلاح میسر نباشد.

رابعاً با توجه به صراحت عبارت «حقوق دولتی» در تبصره الحاقی، معافیت مقرر علاوه بر حق الثبت شامل مالیات بر ارزش افزوده نیز میباشد.»

نظر امور اسناد

")