بازدیدها: 1050

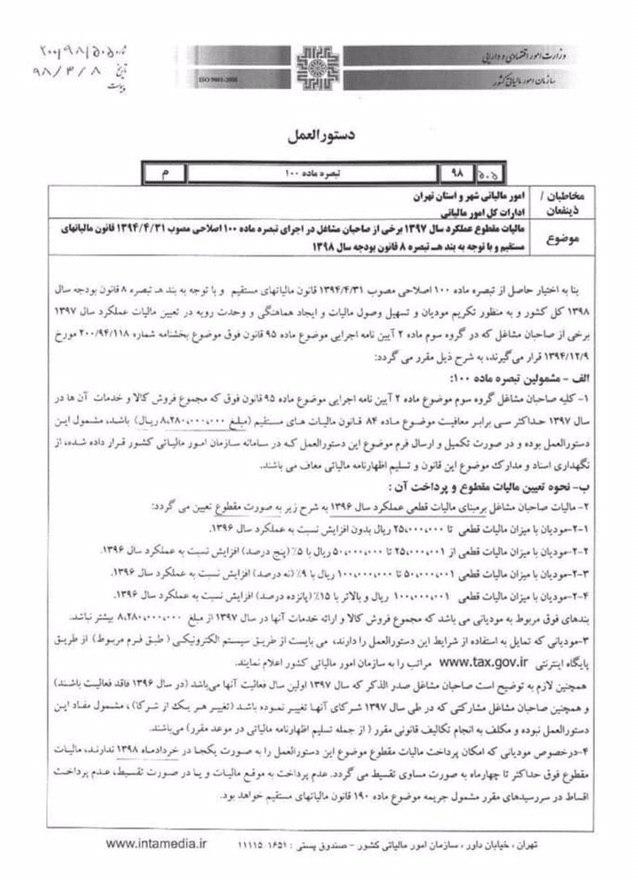

مالیات مقطوع عملکرد سال 1397 برخی از صاحبان مشاغل در اجرای تبصره ماده 100 اصلاحی مصوب 1394/4/31 قانون مالیاتهای مستقیم و با توجه به بند هـ تبصره 8 قانون بودجه سال 1398

بازدیدها: 1050

بازدیدها: 447

تفاهم نامه مورخ 1389/06/28 در ادامه مطلب

بازدیدها: 3712

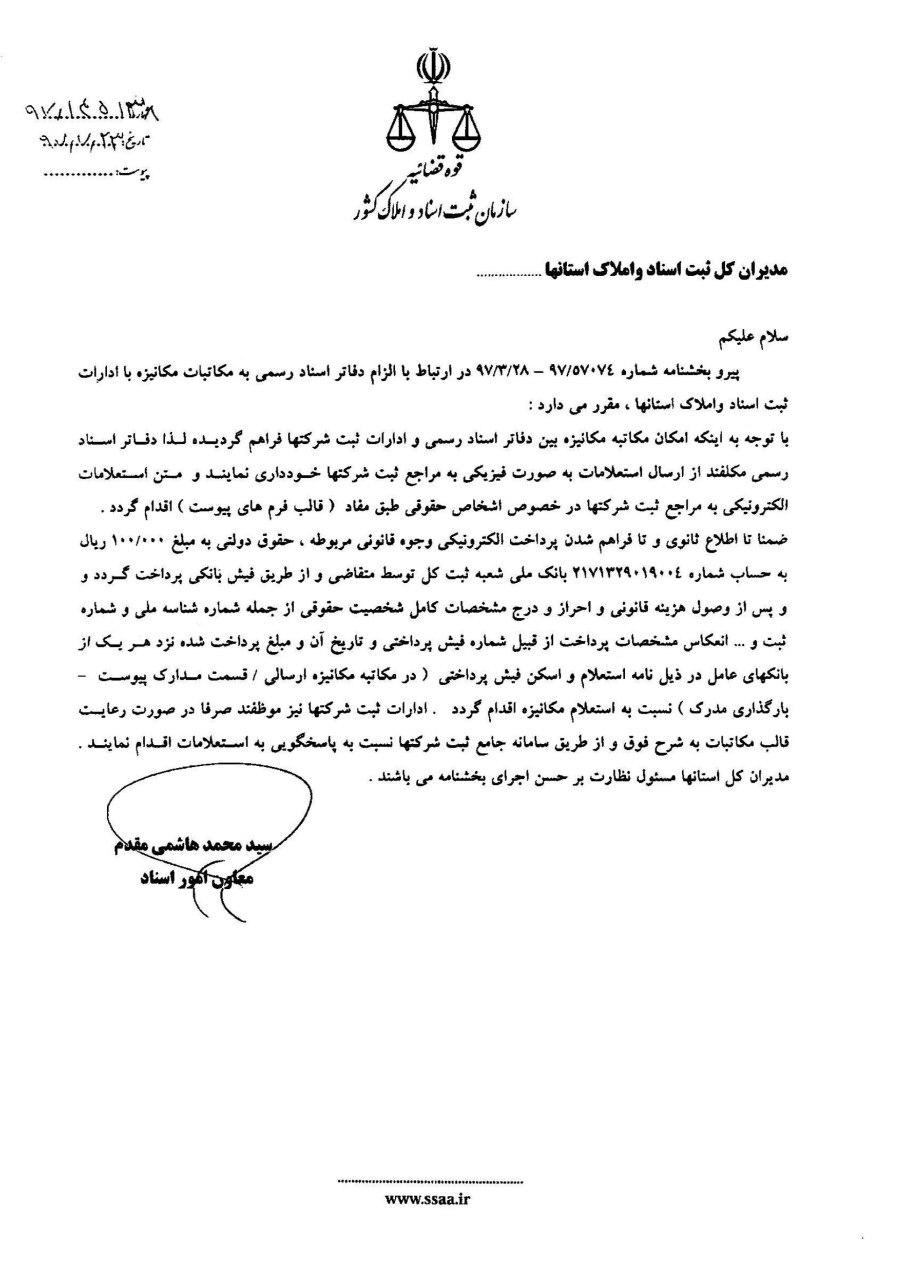

بخشنامه 97/145138 مورخ 97/7/23

نحوه ارسال استعلام الکترونیکی دفاتر اسناد رسمی به اداره ثبت شرکتها و واریز حقوق دولتی

شماره حساب مندرج در این بخشنامه، تغییر کرده است. شماره حساب جدید در ادامه مطلب

شماره حساب مندرج در این بخشنامه، تغییر کرده است. شماره حساب جدید در ادامه مطلب

پیوست بخشنامه در ادامه مطلب

بازدیدها: 940

بر اساس تبصره (1) ماده (42) قانون مالیات بر ارزش افزوده، دفاتر اسناد رسمی مکلفند قبل از تنظیم هر نوع سند بیع قطعی، صلح، هبه و وکالت فروش انواع خودرو مشمول مالیات، رسید و یا گواهی پرداخت عوارض تا پایان سال قبل از تنظیم سند، موضوع بند (ب) ماده (43) این قانون و همچنین رسید پرداخت مالیات نقل و انتقال، موضوع این ماده را طبق جداول تنظیمی که توسط سازمان امور مالیاتی کشور اعلام میشود، از معامل یا موکل اخذ نماید. مطابق تبصره (4) ماده (42) قانون مذکور، «فسخ و اقاله اسناد خودرو تا شش ماه بعد از معامله مشمول مالیات نقل و انتقال مجدد نخواهد بود.»

بنابر این با توجه به اینکه قانونگذار در ماده مذکور اسناد وکالت برای فروش خودرو را نیز مشمول مالیات دانسته است لذا فسخ و اقاله اسناد وکالت فروش نیز در صورتی که بعد از شش ماه از تاریخ تنظیم سند صورت گیرد مشمول مالیات نقل و انتقال خواهد بود.

تصویر نامه محمد مسیحی معاون مالیات بر ارزش افزوده سازمان امور مالیاتی در ادامه مطلب

بازدیدها: 277

![رأی شماره 917 مورخ 1397/3/29 هیأت عمومی دیوان عدالت اداری با موضوع ابطال بخشنامه شماره 211/2070/33319 - 1381/6/9 رییس کل سازمان امور مالیاتی کشور در خصوص عدم پذیرش ده درصد وجوه پرداختی از محل حق التحریر برای حق عضویت به حساب کانون سردفتران [و دفتریاران] به عنوان هزینه قابل قبول](https://irnotary.ir/wp-content/uploads/2018/08/4.jpg)

منبع: روزنامه رسمی شماره 21386 مورخ 1397/5/23

تصویر کامل رأی و بخشنامه باطل شده در ادامه مطلب

بازدیدها: 1143

به اطلاع سران محترم دفاتر اسناد رسمی می رساند :

از روز پنج شنبه مورخ ۱۳۹۷/۴/۲۱ هزینههای تمام اسناد تنظیم شده در دفترخانههای تابعه اداره کل ثبت اسناد و املاک استان تهران به صورت الکترونیک توسط دستگاه POS متصل به سامانه پرداخت میشود. لطفا فایل راهنمای پرداخت الکترونیک اسناد را از منوی راهنما مطالعه نمائید.

در صورت نیاز به هرگونه راهنمایی با پشتیبانی سامانه تماس حاصل فرمائید.

فناوری اطلاعات سازمان ثبت اسناد و املاک کشور

منبع: کانون سردفتران و دفتریاران

تشریح مراحل در ادامه مطلب

")